Software & AI30 aprile 2026

Sovranità digitale: una parola sola, quattro problemi diversi

In Europa parliamo di GDPR, data residency, Schrems II. Ma la sovranità digitale è uno stack a quattro livelli, e su tre dei quattro stiamo perdendo terreno — anche se nel 2026 qualcosa finalmente si muove.

Sovranità digitale: una parola, quattro problemi

Sto scrivendo questo articolo con Claude Code aperto in un'altra finestra del mio computer. Lo dichiaro subito perché è esattamente il punto: io che costruisco infrastruttura AI EU-sovrana uso quotidianamente un coding assistant americano. Non per pigrizia, non per ipocrisia — per una ragione che è il problema di cui voglio parlare.

Un'alternativa europea allo stesso livello di quality, oggi, non esiste.

E mentre scrivo questa frase nell'aprile 2026 — mentre Mistral firma 830 milioni di dollari di debito europeo per costruire un data center fuori Parigi e l'EU lancia il framework SEAL per il cloud sovrano — il problema più grosso resta sul tavolo, e non se ne sta parlando abbastanza.

Nel dibattito mainstream europeo, "sovranità digitale" è ridotta a una manciata di concetti: GDPR, data residency, Schrems II, Data Privacy Framework, cloud sovereignty. Tutto giusto. Tutto importante. Tutto, però, riguarda un solo layer del problema.

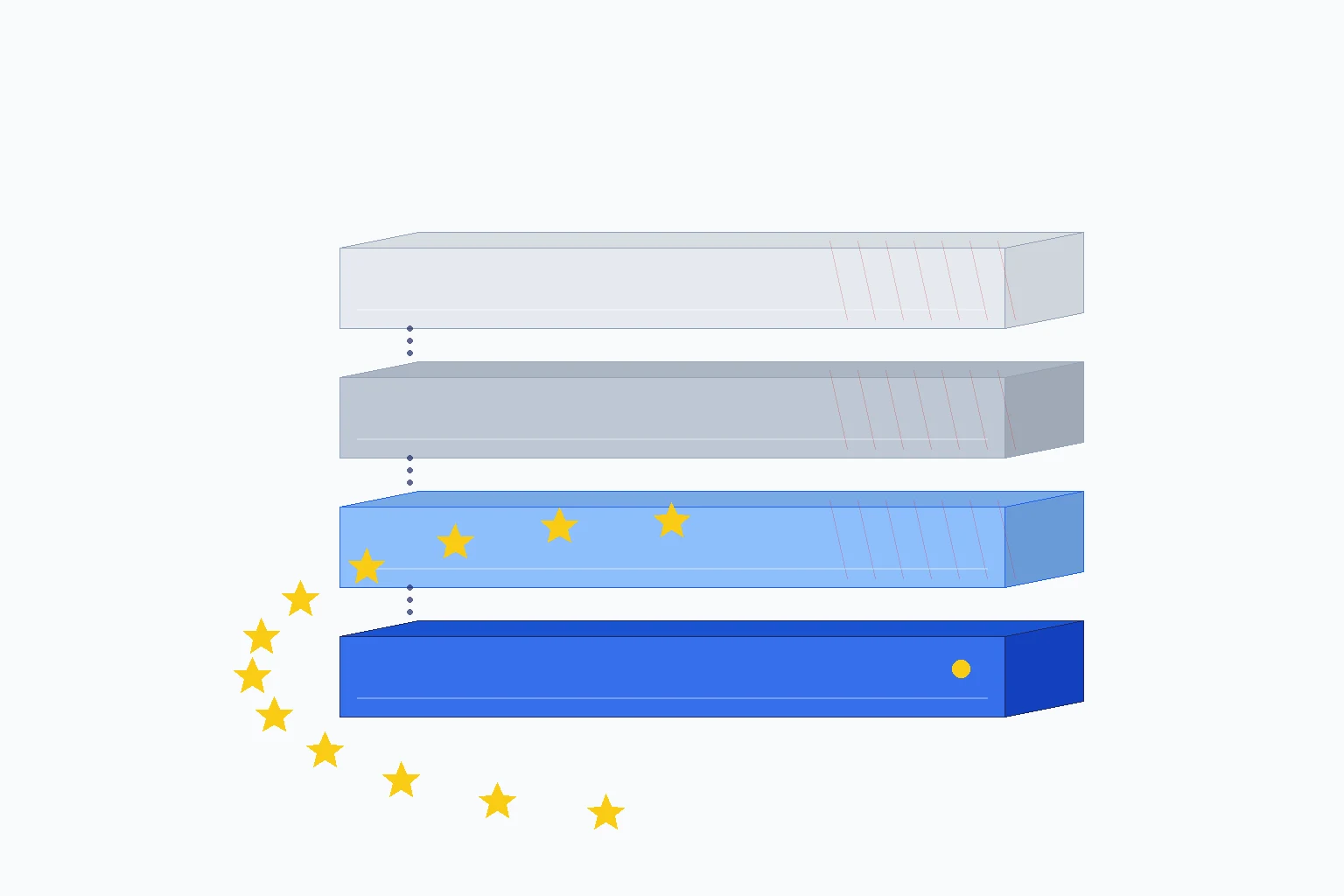

La sovranità digitale è uno stack a quattro livelli:

Layer 4 — Toolchain di sviluppo (coding assistants, agent frameworks, MLOps) Layer 3 — Modelli (LLM training, weights, fine-tuning) Layer 2 — Hardware (GPU, fab, custom silicon) Layer 1 — Dati (storage, processing, residency, regulation)L'Europa gioca seriamente solo sul Layer 1. Sui Layer 2, 3 e 4 è in deficit strutturale — anche se proprio nel 2026 qualcosa si sta finalmente muovendo, e su questo torno tra poco. Ma andiamo con ordine. Vediamo perché, layer per layer.

Quattro layer, quattro situazioni diverse

Layer 1 — Dati: l'unico vantaggio strutturale europeo

Sul piano regolatorio l'Europa è leader globale e detta standard che altri seguono. Il GDPR è in vigore dal 2018, l'EU AI Act (Regolamento 2024/1689) entra in piena vigenza staged dal 2 agosto 2026 per i sistemi ad alto rischio, Schrems II (sentenza CGUE del 2020) ha riscritto le regole del trasferimento extra-UE, il Data Privacy Framework del 2023 è già sotto contenzioso davanti alla Corte di Giustizia. E nel 2026 si è aggiunto il SEAL Framework (Sovereignty Effectiveness Assurance Levels), con quattro consorzi vincitori del tender Sovereign Cloud per 180 milioni di euro: Post Telecom + OVHcloud, STACKIT del gruppo Schwarz, Scaleway, e Proximus + Mistral. È il cosiddetto "Brussels effect": l'Europa scrive le regole, il resto del mondo si adegua. Asset competitivo reale. Ma il vantaggio non è infinito. La Cina ha PIPL e Data Security Law operativi dal 2021. Gli Stati Uniti reagiscono con il Federal AI Action Plan (2025) e iniziative statali come il California AI Transparency Act. E soprattutto: il regolamento da solo non costruisce capability. Un dato Lunendonk del 2026 racconta bene il problema: il 57% delle aziende dell'area DACH non ha alcun piano B per l'eventualità di un outage di un hyperscaler, e l'83% considera realistico uno scenario "kill switch". Compliance non è capability. Avere le regole giuste non basta se sotto manca l'infrastruttura per esercitarle.Layer 2 — Hardware: il deficit più strutturale

NVIDIA controlla circa il 90% del market share globale di GPU AI (fonte: Jon Peddie Research). Le fab a 3 nanometri e sotto sono concentrate in Taiwan (TSMC), Corea (Samsung) e Stati Uniti (Intel). Lo Special Report 12/2025 della Corte dei Conti Europea lo ammette esplicitamente: la capacità di produzione sub-7nm in Europa non sarà raggiunta nei tempi previsti. La dipendenza strutturale da fab non-EU è confermata da auditor ufficiale. L'Europa ha ASML, monopolio mondiale della litografia EUV. Asset strategico, ma vende a tutti — di fatto è abilitatore dello stack altrui, non costruttore di stack proprio. STMicroelectronics e NXP producono silicon di volume su nodi maturi, non frontier AI. GlobalFoundries Dresden ha annunciato 1,1 miliardi di investimento (Project SPRINT, ottobre 2025), ma su tecnologie di volume, non frontier. EuroHPC, con LUMI in Finlandia e Leonardo in Italia, è infrastruttura pubblica di scala accademica, non industriale. L'EU Chips Act mobilita 43 miliardi, ma diluiti su anni e su use case diversi. Il dato strategico più rivelatore è arrivato a dicembre 2025: l'amministrazione USA ha autorizzato NVIDIA a vendere GPU H200 in Cina in cambio del 25% delle vendite. NVIDIA è ora ufficialmente strumento di leverage geopolitico statunitense. Chi compra NVIDIA — e oggi il 90% del compute AI globale è NVIDIA — dipende da Washington per accesso, prezzo, e termini commerciali. Questo non era vero cinque anni fa. Sarà sempre più vero nei prossimi cinque.Layer 3 — Modelli: c'è Mistral, e finalmente non è più solo

Sul layer modelli, gli Stati Uniti dominano i frontier model: OpenAI ha raccolto 180 miliardi di dollari totali secondo Dealroom, Anthropic 59 miliardi. La Cina compete a livello quasi pari con DeepSeek, Qwen di Alibaba, Kimi, Zhipu — un ecosistema ricco e in rapida evoluzione. L'Europa ha Mistral. E nel 2026 Mistral ha smesso di essere un'eccezione. Series C settembre 2025: 1,7 miliardi di euro a valutazione di circa 11,7 miliardi. Poi, 30 marzo 2026: 830 milioni di dollari di debito puro da consortium europeo (BNP Paribas, Crédit Agricole CIB, HSBC, La Banque Postale, Natixis CIB, Bpifrance) più MUFG come unico partner non europeo (giapponese, non americano). Zero capitale USA nel deal. Con quei soldi: 13.800 GPU NVIDIA GB300, data center Bruyères-le-Châtel a sud di Parigi operativo nel Q2 2026, capacità 44 megawatt. Aggiungiamo l'investimento di 1,2 miliardi annunciato a febbraio 2026 in Svezia con EcoDataCenter, e il target di 200 megawatt di compute europeo entro fine 2027. Mistral è ora il terzo provider sovrano europeo di compute dopo OVHcloud e Scaleway. Il suo ARR è cresciuto da 20 a 400 milioni di dollari in dodici mesi, e il target dichiarato è 1 miliardo entro fine 2026. Accanto a Mistral, un'ondata reale: Wayve (UK, 1,2 miliardi), AMI Labs (Francia, 1 miliardo), Nscale (UK, 2 miliardi) nei dodici mesi 2025-2026. Aleph Alpha ha pivottato a società di consulenza, non più frontier trainer. Silo AI è stata acquisita da AMD nel luglio 2024. Hugging Face, sede USA ma fondatori francesi, resta hub open source globale. Il delta di scala compute racconta però la sfida reale. Il training run di Mistral Large è stimato attorno a 6.000 GPU H100. Il training di GPT-4 è stimato attorno a 25.000 GPU H100. I frontier model del 2026 sono ancora più estremi. L'Europa non vincerà sui frontier giganti. Può vincere — e sta vincendo — su modelli verticali specializzati e modelli compatti (7B-70B) per domini regolamentati. È esattamente lì che ha senso investire e dove la finestra è ancora aperta.Layer 4 — Toolchain: il deficit silenzioso

È il deficit meno raccontato e più subdolo. Sui coding assistants dominano Anthropic con Claude Code, Cursor, GitHub Copilot, OpenAI Codex. Le alternative europee sono tre: Continue.dev (open source, generico, qualità tecnica buona ma non product-grade out of the box), JetBrains (slovena, IDE eccellente ma non leader sull'AI assistance), e poco altro. Sugli agent framework dominano LangChain, LlamaIndex, CrewAI — tutti USA. Sugli MLOps platform: Weights & Biases, MLflow, ancora USA. Il deficit è sottostimato perché invisibile. Chi sviluppa software in Europa non si rende conto di quanto della propria produttività dipenda da quei tool finché non vengono limitati. Su questo layer l'open source europeo è più vivace — llama.cpp è bulgaro, Hugging Face ha fondatori francesi, l'ecosistema Hetzner regge bene — ma è frammentato, privo di player commerciali di scala, e privo di product-grade come quello dei competitor USA. La lettera aperta del 12 novembre 2025 firmata da Mistral, Mozilla e Hugging Face alla Commissione UE chiede esattamente questo: priorità open source nella strategia europea di sovranità, EU Sovereign Tech Fund, accesso facilitato a infrastruttura compute. La Commissione ha aperto una call for evidence il 6 gennaio 2026. È un primo segnale che il problema sia entrato nell'agenda politica europea ufficiale. Ma siamo all'inizio.Il caso del coding: dipendenza vissuta

Faccio un esperimento mentale concreto. Domani Anthropic limita l'accesso EU a Claude Code per ragioni regolatorie, commerciali, o geopolitiche — uno scenario non remoto, dato che le tensioni USA-EU su data flows sono ricorrenti dal 2015 (Schrems I, Schrems II, Data Privacy Framework attualmente sotto contenzioso davanti alla CGUE). Cursor segue la stessa policy. OpenAI Codex idem. Cosa uso per il mio lavoro?

L'alternativa europea oggi è: Continue.dev come IDE plugin, un runtime locale come Ollama o EuLLM Engine (faccio disclosure: lo costruisco io), e un modello come Qwen3-Coder o DeepSeek-Coder. È un setup che funziona. Ma chiunque l'abbia provato seriamente sa che il delta di quality vs Claude Code è reale — non del 5%, non "quasi uguale". Su un task complesso da 200 righe di codice si traduce in 30-45 minuti di debug aggiuntivo. Su un mese di lavoro, sono 10-15 ore di produttività ingegneristica perse per developer.

Estrapoliamo. L'Italia ha circa 500.000 sviluppatori software (stima Anitec-Assinform, Osservatorio Competenze Digitali). Secondo lo Stack Overflow Developer Survey 2024, oltre il 70% dei developer usa AI coding assistants in qualche forma — il dato 2025 è verosimilmente più alto. Se domani il delta di produttività diventa permanente, il sistema-Italia perde un vantaggio temporaneo che non era in nessun bilancio. Il rischio non è "se" Claude tagliasse l'accesso. Il rischio è che oggi quel rischio non sia quotato in nessun business plan di nessuna startup italiana che ne dipende.

Non è propaganda anti-americana. È diagnostica onesta. E vale per il coding come vale per ogni altro layer della toolchain AI.

Lo stack come forma di potere: il vassallaggio gentile

Il dibattito strategico serio sull'AI converge su un punto. Lo trovi nel rapporto Mario Draghi "The Future of European Competitiveness" (settembre 2024), nei policy paper del Tony Blair Institute ("Sovereignty in the Age of AI", gennaio 2026), nelle analisi del Special Competitive Studies Project fondato da Eric Schmidt nel 2021. Il punto è questo: nei prossimi dieci anni le nazioni e i blocchi che controlleranno lo stack AI non eserciteranno potere come nel Novecento — territorio, eserciti, oleodotti. Lo eserciteranno tramite standard tecnici, allineamenti culturali invisibili, dipendenze cognitive.

Non è retorica astratta. La prova più recente arriva da dicembre 2025: l'amministrazione USA ha autorizzato NVIDIA a vendere GPU H200 in Cina in cambio del 25% delle vendite. NVIDIA è ufficialmente strumento di leverage strategico statunitense. Chi compra NVIDIA — e oggi il 90% del compute AI globale è NVIDIA — dipende da Washington per accesso, prezzo, e termini commerciali. Questo non era vero cinque anni fa. Sarà sempre più vero nei prossimi cinque.

Il vassallaggio non è solo hardware. È anche cognitivo. Quando un avvocato italiano chiede a ChatGPT di redigere una clausola, riceve una clausola che riflette pattern di common-law statunitense prima che civil-law europea. Quando un manager italiano chiede consigli di leadership, riceve framework della Harvard Business School. Quando uno studente italiano chiede aiuto su un saggio, riceve struttura argomentativa anglosassone. Non perché qualcuno stia "colonizzando" attivamente — ma perché il modello è stato addestrato lì, da quelle persone, con quei pesi morali, culturali, e tecnici. Lo standard si propaga senza coercizione esplicita. È più efficace della coercizione, e più difficile da percepire.

L'Europa non rischia di "perdere la guerra dell'AI" nel senso militare ottocentesco. Rischia qualcosa di più sottile: diventare consumatore organizzato di un'AI pensata altrove, con le scelte cognitive, culturali e regolatorie che ne derivano. È una forma di vassallaggio gentile — lento, invisibile, difficile da percepire prima che si consolidi, e ancora più difficile da invertire una volta consolidato.

Il vantaggio del riconoscerlo presto è che siamo ancora in una finestra in cui costruire pezzi di stack propri è fattibile. Mistral con i suoi 830 milioni di debito europeo, l'EU AI Gigafactory Programme da 20 miliardi annunciato, l'investimento da 1,4 gigawatt MGX-Bpifrance-NVIDIA-Mistral vicino a Parigi annunciato a marzo 2026, il vertice France-Germany sulla sovranità digitale di novembre 2025, l'EU Council Declaration di dicembre 2025 — sono segnali che la finestra è ancora aperta. Ma è una finestra, non un orizzonte permanente. Tra dieci anni il dibattito potrebbe non essere più "come costruiamo lo stack europeo" ma "come negoziamo dignitosamente lo status di subfornitore".

Cosa fare: cinque ruoli, cinque azioni

Niente lamenti, niente "il governo dovrebbe". Cinque ruoli, cinque azioni concrete attivabili da subito.

Per founder e developer

Assumere lo stack EU-friendly come default consapevole, non come moda. Costruire backup capability anche dove oggi usi SaaS USA. Contribuire a progetti open source EU critici: llama.cpp, Continue.dev, Mistral, EuLLM, Hugging Face. Tracciare le dipendenze critiche del proprio stack come si tracciano i debiti tecnici — con mappa, priorità, e piano di mitigazione documentato.Per investitori europei

Capire che i Layer 3 (modelli) e 4 (toolchain) sono ancora aperti per founder europei. Non si compete sui frontier giganti — si compete su modelli verticali specializzati per domini regolamentati (legal AI, medical AI, financial AI) e toolchain dedicate (coding assistants verticali, agent framework, AI Act compliance toolkit). Il debt deal Mistral del 30 marzo 2026 apre una nuova opzione di financing: AI infrastructure è ora bankable asset class, non più solo equity-only. I prossimi unicorni AI europei usciranno da questi spazi, non da "il GPT europeo" che non arriverà.Per policymaker

L'EU AI Act è world-leading come framework regolatorio ma da solo non costruisce capability. Servono tre interventi strutturali. Primo: trasformare il SEAL Framework in legge vincolante tramite il Cloud and AI Development Act senza diluirlo sotto la pressione del lobbying degli hyperscaler. Secondo: rispondere alla call for evidence aperta dalla Commissione il 6 gennaio 2026 con un EU Sovereign Tech Fund vero per open source AI europeo (richiesta esplicita di Mistral, Mozilla e Hugging Face nella lettera aperta del 12 novembre 2025). Terzo: estendere EuroHPC dalla scala accademica a quella industriale, di un ordine di grandezza. La finestra per fare queste tre cose è stretta.Per CIO e CTO che comprano IT

Smettere di usare "compliance" come unica metrica vendor. Aggiungere "supply-chain dependency risk" come voce formale nelle valutazioni vendor AI. Domanda da fare a ogni fornitore: "Se domani il vostro modello upstream taglia l'accesso EU per ragioni regolatorie, commerciali, o geopolitiche, qual è il vostro piano B documentato? Quanto tempo per migrare? Con quale degradazione di servizio?". Il dato Lunendonk 2026 è ammonimento concreto: il 57% delle aziende DACH non ha alcun piano B per outage hyperscaler, e l'83% considera realistico uno scenario "kill switch". Non essere tra quel 57%.Per chi legge questo articolo

Condividerlo non basta. La domanda da farsi è: nella tua azienda, nella tua startup, nel tuo team, qual è oggi la dipendenza più critica e meno mappata sullo stack AI? Inizia da lì. Mappare è il primo atto di sovranità.Una scelta che non si vede oggi

L'Europa non sta perdendo la sfida dell'AI perché è in ritardo tecnico. Sta perdendo perché parla di sovranità solo su un layer mentre il problema è strutturale su quattro. Riconoscerlo non è disfattismo — è il primo passo per costruire qualcosa di diverso da una bolla regolatoria che non sopravvive al primo cambio di vento geopolitico.

Nel 2026 qualcosa si muove finalmente. Mistral firma 830 milioni di debito europeo. L'EU lancia il SEAL Framework. France e Germania convergono sulla sovranità digitale. Mistral, Mozilla e Hugging Face firmano insieme una lettera aperta sulla priorità open source. Il Tony Blair Institute pubblica un'analisi seria a gennaio 2026. È iniziato. Ma è solo l'inizio, e il delta da chiudere resta enorme.

Il dibattito sui prossimi dieci anni si gioca su questo: l'Europa sceglie di essere consumatore organizzato di uno stack AI altrui, oppure prova a costruire pezzi propri dello stack — anche piccoli, anche imperfetti, anche con delta di quality temporanei. La differenza tra le due scelte non si vede oggi. Si vedrà nel 2035. E nel 2035 sarà troppo tardi per cambiare strada.

Disclosure: l'autore è founder di I3K Technologies e costruisce EuLLM, open source vertical AI foundry per settori EU regolamentati. È una delle ragioni per cui penso al problema in questi termini, e una possibile ragione per leggere l'articolo con scetticismo informato.

Interessato?

Contattaci per ricevere un preventivo personalizzato.

Tutti gli articoli

Securvita S.r.l. — i3k.eu